_______ ________ __ __ _______ _______ ________

| __ \ | | | | | | | \ / | | |

| |__| | | __ | | | | | | __ | | __| | _____|

| _/ | | | | | | | | | |__| _| \_ |_ | |___

| __ \ | |__| | | |__| | | __ \ __\ \ | ___|_

| |__| | | | | | | | | | | | | |

|_______/ |________| |________| |__| |__| |_______/ |________|

Ordres de bourse

bourse.txt 19/04/2011

maregeneration

Frais de Bourse

A chaque ordre d'achat ou de vente, des frais de courtage sont prélevés à l'investisseur par son intermédiaire financier, Société de Bourse ou établissement bancaire. Ils sont calculés au forfait ou en pourcentage des sommes investies (en moyenne 1% TTC du montant de l'achat ou de la vente de titres chez un intermédiaire financier basé en France - ou forfait de 9).

Ces frais varient toujours en fonction de la fréquence et du volume des transactions réalisées, du mode de passage des ordres (internet ou téléphone) et surtout des produits financiers (actions, obligations, dérivés, etc.) et des marchés visés : les frais de courtage moyens s'élèvent à 1,50 % lorsqu'une opération porte depuis la France sur un autre marché qu'Euronext, et des droits d'entrée et parfois de sortie (cession des titres) se rajoutent lorsque les placements se font sur des SICAV, des FCP ou des OPCVM (Organismes de Placement Collectif en Valeurs Mobilières).

Les droits de garde (des titres sur un Compte Titres, dans le cas français) sont prélevés une fois par an ou par semestre par les intermédiaires financiers. Ils varient en fonction du nombre de lignes (nombre d'opérations) et de la valeur de l'en-cours moyen d'un portefeuille de titres (de 0,1 % à 0,5 % de l'en-cours chez les intermédiaires financiers basés en France). Les droits de garde sont déductibles du revenu imposable.

Pas de frais lorsqu'un ordre est annulé ou qu'il n'a pas été exécuté.

Ordres de bourse

Un ordre de bourse est un document écrit par lequel un opérateur demande à un intermédiaire habilité (Prestataire de Service d'Investissement PSI) de lui acheter ou de lui vendre des titres sur un marché centralisé, à certaines conditions.

Les ordres de bourse sont définis par les caractéristiques suivantes :

- le nom du titre et son code (code ISIN)

- le nombre de titres à acheter ou vendre

- le sens de l'opération (achat ou vente)

- la durée de validité de l'ordre

- le prix

- la modalité de règlement si l'ordre est passé pour les titres éligibles au SRD (Service de Règlement Différé)

Différentes options s'ouvrent à l'investisseur en ce qui concerne la durée de validité de l'ordre de bourse qu'il donne :

- jour: l'ordre est valable pendant la journée de bourse en cours

- à date déterminée: l'ordre est valable jusqu'à une certaine date

- à révocation: l'ordre est valable pendant toute la durée d'un mois

Options sur le prix auquel un investisseur demande que son ordre soit éxécuté :

l'ordre « à cours limité » fixe un prix maximum pour l'achat ou un prix minimum pour la vente ; il peut n'être exécuté que partiellement (par exemple s'il est limité au cours d'ouverture, auquel cas il ne l'est que pour les quantités disponibles) ;

l'ordre « à la meilleure limite » se fait en séance au prix de la meilleure offre pour un ordre d'achat et au prix de la meilleure demande pour un ordre de vente ; cet ordre peut n'être exécuté que partiellement si la liquidité est faible ou la quantité à traiter importante (si peu de personnes souhaitent traiter au prix actuel) ;

l'ordre « à tout prix » ou « au marché » est un ordre prioritaire et il est exécuté pendant une séance à n'importe quel prix ; A l'ouverture du marché, l' ordre au marché est prioritaire sur tous les autres types d'ordres. En cours de séance, il vient servir autant de limites qu'il est nécessaire pour que la quantité spécifiée soit exécutée. Il peut donc être exécuté à plusieurs niveaux de cours, mais son exécution totale est certaine. Il fait soit monter ou descendre la valeur du titre.

l'ordre « à seuil de déclenchement » ou « à plage de déclenchement » ne commence à être valable que si le cours de l'action franchit à la hausse ou à la baisse un certain seuil ; la totalité des quantités achetées ou vendues est alors exécutée ; cet ordre permet notamment aux investisseurs de se protéger contre un krach ;

l'ordre « meilleure place » permet de diriger l'ordre de bourse vers la place de négociation offrant le meilleur prix (nouveau type d'ordre créé à la suite de la directive « Marchés d'instruments financiers » MIF de novembre 2007).

Exemple d'ordre de bourse « à tout prix » :

Si un investisseur souhaite acquérir 100 titres et que le carnet d'ordres fait apparaître un vendeur à 50 euros pour 50 titres, un vendeur à 51 euros pour 20 titres et un vendeur à 52 euros pour 30 titres, les 100 titres seront acquis pour un prix moyen de 50,80 euros.

Exemple d'ordre de bouse « à cours limité » :

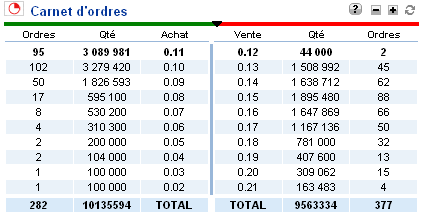

Si je place un ordre de vente à cours limité dans le carnet dordres ci-dessus avec comme limite 0.13, mon ordre va se placer dans les 45 en attente. L'ordre d'achat ne sera exécuté que s'il y a un acheteur à 0.13eur (Achat dans le carnet d'ordre), même si le cours de l'action est à 0.13eur. Linconvénient de ce type dordre est quil ne soit pas exécuté, la date de la transaction étant décidé par le marché. C'est souvent le type d'ordre utilisé par les banques.

Enfin, il y a une priorité des ordres de bourse en fonction de leur ancienneté, les plus anciens étant traités en premier, et chaque type d'ordre a une action différente sur la fluctuation des cours de la bourse.

Si tout le monde passait ses ordres à cours limité, les ordres seraient

enregistrés dans les carnets d'ordres, mais aucun ne serait exécuté. Cet ordre offre ainsi une très bonne stabilité. C'est l'ordre que l'on doit utiliser en priorité pour vendre, ainsi on ne fait pas chuter le cours du titre en l'utilisant, tout en prenant ses plus values. Attention : dans un marché baissier cet ordre risque de ne pas être exécuté. Il est préférable de se protéger en mettant un ordre à seuil ou à plage de déclenchement.

une limite plus élévée que le cours à l'achat ou plus basse que le cours à la vente, correspond à un ordre passé "au marché".

Le Carnet d'ordres propose les 5 meilleures limites à l'achat et à la vente sur un titre ainsi que le nombre d'actions et d'ordres positionnés à chaque niveau. Dans un respect réglementaire, Boursorama diffuse sur son site le carnet d'ordre décalé de 15 minutes. Boursorama vous propose également un indicateur permettant d'identifier la tendance du carnet d'ordre (achat ou vente). Si la ligne verte de est plus longue que la rouge, cela signifie que la quantité de titres à l'achat est supérieure à celle à la vente. chez certain courtiers en ligne comme fortuneo on a accès gratuitement au carnet d'ordre en temps réel c'est asser interressant pour voir en fonction des volumes si le cour vat plutot remonter ou plutot redescendre.

Lors d'une augmentation brutale, ne pas compter acheter au prix du meilleur vendeur qui sera forcement inférieur au cours actuel puisque dattant de 15".

Si une action perd 40 % de sa valeur et quelle est toujours dans une tendance de baisse, la logique voudrait quon achète cette action à ce moment, mais lanalyse est totalement erronée. Le problème est quon prend la décision en fonction du moment présent et non en tenant compte des prochaines évolutions. Même si une entreprise affiche un bon résultat, c'est pas pour ca que le cour vat grimper, selon l'émotivité des gros investisseurs et du volume, en général le luxe se porte bien et attire les invertisseurs.

La variation d'une action peut être grosse dans la journée (intraday). Il est important de suivre les fluctuations en détail sur plusieurs jours, pour comprendre les habitudes des gros investisseurs. On peut avoir par exemple une grosse poussée le matin, avec beaucoup de volume, en géréral, vers 9h30 le cours redescent, possibilité de gagner 10% en intraday, meme si le titre reste à 0% du à la forte volatilité.

Pour certains titres le mieux est d'achetter en fin de cloture, et de vendre le matin. Autre paramétre; la bourse de wall street ouvre à 16h, et de ce fait de fortes variation peuvent survenir à ce moment là. Toujours tenir compte des indicateurs techniques (courbes TRIX etc.. ) pour savoir si techniquement le cours doit monter ou descendre (sinusoide !).

Ne surtout pas achetter un titre en se basant uniquement sur des critaires techniques. L'emotivité des investisseurs joue un rôle bien plus important, (caractérisé par de fort volumes à la hausse ou a la baisse).

La diversification du portefeuille est lune des clés de la réussite en bourse. Cette méthode permet détudier la tendance de nombreuses valeurs, mais surtout déviter de trop grosses pertes. Toutefois, on recommande de ne pas investir dans plus de 15 valeurs boursières, car on ne doit pas oublier les frais de courtage qui peuvent devenir conséquents. Ces frais dépendent de laction, mais également de létablissement quon a choisi comme intermédiaire. La plupart des courtiers en ligne offrent des logiciels à leurs clients pour quils puissent effectuer leur propre analyse. Cest pourquoi on doit les maîtriser pour observer chaque tendance du marché. Par exemple, si une action monte alors que lanalyse estime quelle devrait baisser, alors on peut utiliser le programme pour voir la tendance de cette action sur quelques jours.

Par exemple sur ProRealTime.com on peut afficher tout une liste d'indicateurs: par exemple le TRIX est un indicateur qui donne des signaux intéressants dans un

marché en tendance (indicateur des bandes de bollinger).

- si le TRIX croise par le bas sa moyenne mobile un signal d'achat peut être déclenché

- si le TRIX croise par le haut sa moyenne mobile un signal de vente peut être déclenché

regardez les analyses sur les sites tel que:

- http://www.abcbourse.com/analyses/lastanalyses.aspx

- http://www.edubourse.com/finance/conseils.php

- http://www.boursorama.com/conseils/accueil.phtml

Les Marchés de la bourse

Action : l'action est un titre de propriété représentant une fraction du capital social d'une entreprise. L'actionnaire reçoit des dividendes.

Code Valeurs : code d'identification du titre coté en bourse (actions, obligation...).

OPCVM Un OPCVM, ou organisme de placement collectif en valeurs mobilières, est un véhicule financier qui permet à des particuliers d'investir dans des valeurs mobilières sans assurer la gestion de leur portefeuille au jour le jour. Il existe deux grandes familles d'OPCVM, les fonds communs de placement (FCP) et les sociétés d'investissement à capital variable (Sicav). La différence tient essentiellement à la structure juridique.

FCP : un FCP (Fonds Commun de Placement) est un portefeuille de valeurs mobilières détenu en copropriété par les porteurs de parts. Ce portefeuille est géré par un gestionnaire pour le compte des détenteurs de parts.

Obligation : titre de créance représentant une fraction d'un emprunt réalisé auprès du public par une société, par l'Etat ou par une collectivité publique. L'obligataire perçoit des intérêts. Le bon de souscription d'obligation (BSO) est un titre conférant au titulaire de l'obligation à laquelle il est initialement attaché le droit de souscrire à une nouvelle émission obligataire de la société émettrice dans des conditions, des délais, et à un prix qui sont déterminés lors de l'émission initiale.

SICAV : Société d'Investissement à Capital Variable permettant aux épargnants d'être propriétaire d'une fraction du portefeuille des titres achetés par la SICAV. Une SICAV est composée de plusieurs actions. La valeur est calculée chaque jour, ou quinzaine ou mois en additionnant la valeur de chaque action à sa clôture. Une SICAV composée dactions françaises affichera demain comme valeur les cours de clôture de ce soir de ses différents composants. De plus, lorsque lon décide dacheter ou vendre une SICAV, on ne peut contrairement aux actions donner de limites de cours. Lachat est réalisé au cours du lendemain de la demande.

Valorisation : on parle souvent de valorisation de portefeuille pour désigner sa valeur à un instant T si vous vendiez les valeurs qui le composent.

Pour être admissibles sur Euronext, les entreprises doivent remplir les conditions relatives au niveau de capitalisation. Linstauration de certains critères permet de suivre lévolution des différents titres selon des règles préétablies.

LEurolist, est une liste composée des entreprises cotées sur Euronext dans trois subdivisions, selon le niveau de capitalisation : - Le compartiment A dédié sociétés dont le niveau exede le Milliard d'. - Le compartiment B dédié sociétés dont le niveau n'exede pas 1 Millard d'. - Le compartiment C dédié aux Pme dont le niveau n'exede pas 150 Millions d'.

Les entreprises possédant des valeurs boursières sur Euronext ne peuvent intégrer les marchés si elles ne disposent dau moins 25% de capital flottant accessible au public. Les entreprises doivent présenter les bilans de leurs trois dernières années dexercices avant lentrée en bourse. Les sociétés introduites sur Euronext peuvent ne pas justifier leur rentabilité et leur principe de distribution des dividendes.

Afin dêtre autorisées par lAutorité des Marchés Financiers AMF à effectuer des opérations sur Euronext, les entreprises du compartiment C doivent aussi se soumettre aux obligations suivantes :

- la publication annuelle des comptes,

- la publication semestrielle des résultats,

- la publication trimestrielle du chiffre daffaires.

la détermination du cours de la bourse seffectue par la confrontation des offres et des demandes. Notez que le compartiment C regroupe uniquement que les valeurs locales

Le compartiment C de lEurolist respecte les règles des marchés de lEuronext. En principe, toutes les cotations seffectuent en continue. Le payement seffectue au comptant et il nest plus possible de recourir au service à règlement différé ni à la vente à découvert. Toutes les entreprises cotées au

compartiment C sont tenues deffectuer des communications financières conformément aux règles de lAmf. Ainsi, elles sont contraintes de publier les informations pouvant influer sur leurs titres en bourse.

Les trois principaux indices permettant de suivre le marché sont : * le Cac 40, * le Cac Mid & Small, * le Sbf 250.

Divers indices sectoriels sont instaurés au sein du compartiment C afin que les investisseurs puissent mieux saisir lévolution du marché.

Le déroulement d'une séance sur un marché en continu

La pré-ouverture (07h15) : les ordres sont accumulés dans le système informatique de la Bourse de Paris qui calcule un cours d'ouverture théorique en fonction de l'offre et de la demande. Aucune transaction n'est réalisée pendant cette période.

La séance : de 09h00 à 17h30, les valeurs cotées en continu sont échangées au fur et à mesure que les ordres arrivent sur le marché.

La pré-clôture et le fixing de clôture :

durant 5 minutes, de 17h30 à 17h35, les ordres s'accumulent dans le carnet d'ordres mais aucune transaction n'est réalisée. Un cours de clôture théorique est établi par la confrontation de ces différents ordres. A 17h35, les ordres passés à ce cours de clôture sont exécutés. Ceux qui ne sont pas exécutés restent dans le carnet d'ordres. Si leur date de validité couvre la séance du lendemain, ils se retrouveront dans le carnet d'ordres à l'ouverture ; sinon ils seront annulés.

Les variations maximales autorisées

Des règles de fonctionnement sont mises en place et visent notamment à limiter des écarts de cours trop brusques dans la journée. Lorsqu'une forte variation de cours se produit sur une valeur, Euronext a la faculté d'arrêter temporairement sa cotation 5 min: on dit que l'action est réservée à la hausse ou à la baisse.

1 er seuil : +/- 10% par rapport au cours de clôture de la veille 2ème seuil : +/- 10% par rapport au premier seuil Nème seuil : +/- 10% par rapport au seuil précedent

Compte titre ou PEA ?

Un PEA est ouvert pour une durée minimale de 8 ans. Les sommes sont, quant à elles, bloquées pendant les 5 premières années. Il est également important de retenir quaprès un retrait (même au bout de 5 ans), il nest plus possible deffectuer de nouveau versement. Si le titulaire du PEA effectue des retraits avant la fin des 5 premières années les plus-values : - sont soumises à 22,5% dimpôts (retrait dans les deux premières années) si le seuil de cession de 15 000 euros est dépassé ; - sont soumises à 16% dimpôts (retrait entre la deuxième et la 5eme année), si le seuil de cession de 15 000 euros est dépassé.

Lexonération nest donc acquise que si la période de 5 ans, sans retrait, est respectée.

Les différents types de PEA Il existe différents types de PEA :

- les PEA libres pour lesquels le titulaire choisit les actions dans lesquelles il souhaite investir. Il peut notamment acheter des parts dOrganismes de Placement Collectif en Valeurs Mobilières (OPCVM) ;

- les PEA garantis qui limitent le risque de pertes puisquils concernent essentiellement des investissements en SICAV ou FCP garantis. Dans ce cas, linvestisseur ne peut pas revendre lorsquil le souhaite ses actions, sous peine de payer dimportants frais ;

- les PEA OPCVM qui permettent dinvestir uniquement dans des Organismes de Placement Collectif en Valeurs Mobilières. Ils peuvent être parfois risqués.

Quels titres avec un PEA ? Tous les titres ne peuvent être placés dans un PEA. Uniquement :

- des actions françaises cotées ;

- des certificats dinvestissement cotés ;

- des actions françaises non cotées ;

- des SICAV gérées en France ;

- des FCP gérés en France ;

- des actions européennes ;

- des parts de SARL ;

- des droits relatifs aux actions et aux certificats éligibles au PEA ;

- des bons de souscription relatifs aux actions et aux certificats éligibles PEA

- des fonds communs de placement dans linnovation ;

- des fonds communs de placement à risques.

La fin dun PEA Au bout de 8 ans, il est possible de retirer tout ou partie de ses fonds qui seront alors uniquement soumis à la CGS et à la CRDS. Il est également possible dobtenir une rente viagère qui sera exonérée dimpôt sur le revenu. Enfin, il est possible de maintenir son portefeuille et de pouvoir en sortir à tout moment.

Le compte titre permet d'investir directement dans des actions ou autres titres financiers (connaître au préalable la Bourse et les titres financiers). Le compte titre est taxable à partir d'un montant de cession annuelle de 15 000 euros au titre de l'impôt sur les plus-values de 27%.

Vocabulaire

MM50, MM100 :

Moyennes mobiles des cours sur 50, 100, x jours. Ce sont des outils utilisés par lanalyse technique.

GAP :

Un gap (ou fossé) est un trou de cotation; zone dans laquelle aucun néchange de titres na eu lieu. Ainsi on peut trouver une valeur dont le plus bas dun jour est plus élevé que le plus haut de la veille ou l'inverse. Cest une configuration danalyse technique qui met en évidence une rupture ou un changement dattitude des investisseurs (gap dimpulsion) une accélération de tendance (gap de continuation) ou une fin de tendance. Ladage veut que le cours reviennent ensuite combler un gap.

Résistance oblique descendante long terme :

Une résistance est un montant (cours) quune valeur narrive pas à dépasser, et qui peut être de plus en plus basse: la valeur pourrait aller à 30 la première fois, ensuite seulement 29, puis 28 , etc. Loblique est dessinée depuis deux vieux tops importants.

RSI (Relative Strength Index) :

Le RSI est l'Indicateur de Force Relative. Le calcul du RSI est assez simple, voici la formule brute :

RSI = 100 (100 / (1 + (H/B) )) H: Moyennes exponentielle des hausses de valeur sur la période considérée. soit pour le RSI 14 : H(n) = (H(n-1) x 13 + hausse du jour)/14 et ainsi de suite B: Moyennes des baisses de valeur sur la période considérée.

Lauteur de cet indicateur (Welles Wilder) recommande dutiliser un RSI 14 , mais les RSI 9 et 25 sont devenus également très courants. Il est à noter que 14 nest pas un nombre de jours

Lanalyse du RSI est basée sur les divergences : divergence entre la valeur qui atteint de nouveaux extrêmes et le RSI qui ne réussit pas à atteindre de nouveaux extrêmes à son tour. Cette divergence serait le signe dun retournement latent. Dans son livre, Welles Wilder donne cinq points importants concernant lutilisation du RSI :

- RSI au-dessus de 70% ou en dessous de 30%. le RSI atteint ses sommets ou ses creux avant la valeur elle même.

- Le RSI forme des motifs similaires à la valeur (Têtes et épaules ), il se peut que le RSI forme des motifs invisibles sur la valeur elle-même.

- Effet de balancier : (Cassure de résistances ou de supports) : Cela arrive quand le RSI casse des sommets ou des creux précédents.

- Supports et résistances : Le RSI peut les faire ressortir mieux que la courbe de la valeur elle-même.

- Divergence : Comme indiqué plus haut, Le RSI natteint pas de nouveaux sommets ou de nouveaux creux alors que la valeur les atteint.

Le Stochastique :

Utilisée en analyse technique, l'indicateur stochastique, au même titre que le RSI (relative strength index) permet de comparer le niveau de cotation d'un titre à ses performances passées sur une période donnée. Le stochastique compare plus particulièrement le dernier cours de clôture observé d'un titre à l'écart de cours observé sur la période choisie. Ces indicateurs permettent théoriquement d'identifier les zones de sur-achat ou de sur-vente, afin de se positionner au moment le plus pertinent sur une valeur. Il compare le niveau de cours de la clôture par rapport à lécart de cours sur une période donnée. Le Stochastique lent est la moyenne mobile sur 3 jours du stochastique rapide ( %K ), noté aussi %D .

Valeur cyclique

Entreprise positionnée sur un marché très dépendant de lactivité économique (construction, biens déquipement, chimie ) qui obtient des résultats très variables dune année sur lautre (Ex. : Usinor).

valeur dynamique

Valeur à performance élevée à court ou moyen terme, tout en acceptant les risques inhérents aux variations de cours sur des marchés très dynamiques mais fluctuants.

lettres (c) (s) (h) et (b) à côté dune valeur

(c) = cours à la clôture. (s) = suspension. Pas de cotation en attente dun événement particulier. (h) = réservé à la hausse (1/4h ou 1/2h). (b) = réservé à la baisse.

Une variation de cours dépassant les limites autorisées (à la hausse ou à la baisse) entraîne une réservation de ce cours, cest à dire la suspension

momentanée de la cotation.

lettres placées à coté des SICAV (C)= SICAV de capitalisation, (D)= SICAV de distribution.

Suspension de cotation

L'opérateur du marché peut décider de la suspension de la cotation d'un titre. Dans leur grande majorité, les suspensions de cotation émanent d'une demande de l'AMF, du fait d'offres publiques déposées sur les sociétés cotées. Les suspensions de longue durée concernent en général les entreprises qui mettent en place des opérations ou recherchent de nouveaux partenaires en vue d'éviter le dépôt de bilan ou encore dont la situation nécessite un audit complémentaire. Outre celles-ci, réglementaires, les suspensions peuvent intervenir dans plusieurs cas. Tout d'abord, à l'initiative du président de l'AMF " à titre exceptionnel ", par exemple à la suite de rumeurs ayant entraîné des variations importantes de cours. Ensuite, à l'initiative d'Euronext, lorsque l'amplitude de la variation de cours présente un caractère exceptionnel, cette courte pause (réservation à la hausse ou à la baisse) étant destinée à permettre aux intervenants de confirmer ou d'infirmer leur tendance. Enfin, la suspension peut résulter d'une volonté de l'émetteur et vise à permettre l'information du public dans des conditions satisfaisantes.

Ex: Ferco Développement

Ferco Développement annonce une suspension de sa cotation, certainement pour éviter que le cours ne sécroule à la veille de son AK. En effet lannonce de son retrait du ML a provoqué un afflux dordres de vente.

Et quand on voit la descente aux enfers de Newtech Interactive, ce nest pas encourageant. Mais ainsi on prend les actionnaires en otage en les privant dune porte de sortie.

Ex: Dexia

La CBFA (Commission bancaire, financière et des assurances), lautorité belge de régulation des marchés financiers a contacté Euronext pour demander une suspension de la cotation du titre de Dexia.

Après appel du service communication dEuronext, nous avons appris que la cotation a pris effet à 15h59. Pour le moment, il ny a pas de visibilité sur la reprise de la cotation.

Euronext na pas su nous expliquer pour quelle raison précise cette demande de suspension a été faite. Cela a certainement un rapport avec lampleur de la baisse du titre de 17% au moment où la suspension a été demandée. Laction valait 84 centimes. Un mouvement sans doute dû à la vente par appartement du groupe bancaire. La filiale au Luxembourg serait sur le point dêtre cédée.

Liquidation en bourse

En France, lorsqu'une société est en situation de cessation des paiements, une procédure dite « collective » de redressement ou de liquidation judiciaire est déclenchée soit sur assignation d'un créancier, soit à la suite de la déclaration de cessation de paiements par les dirigeants (« dépôt de bilan » auprès du Tribunal de Commerce revêtant un caractère obligatoire), soit d'office par le Tribunal lui-même.

Une fois la procédure initiée, le Tribunal de Commerce peut décider d'une période de mise en observation ou prononcer la liquidation immédiate de l'entreprise concernée, s'il est évident que l'entreprise ne pourra pas se redresser. 80 % des ouvertures d'une procédure collective conduisent en France à une liquidation immédiate, et 90 % des entreprises objets d'une procédure collective sont finalement liquidées.

La liquidation représente la mort de l'entreprise qui est dissoute. Certains actifs peuvent être vendus, ce qui se fait généralement par mise aux enchères. Les différents créanciers, à condition d'avoir déclaré leurs créances, sont payés sur le produit de la vente en fonction de leurs dits « privilèges ».

Après paiement des créances salariales puis des créanciers postérieurs à l'ouverture de la procédure collective, le prix de vente est réparti entre les créanciers titulaires d'un privilège dit « général » (le Trésor Public), puis entre ceux qui détiennent une « sûreté » (garantie sur les actifs de l'entreprise), par ordre de préférence.

Les créanciers dits « chirographaires » (c'est-à-dire « normaux »), les créanciers « subordonnés » (ceux qui ont accepté d'être payés en dernier en l'échange d'un taux d'intérêt plus élevé) et les actionnaires ne retirent généralement rien de la procédure de liquidation.

Si cela est cependant possible une fois l'actif réalisé et les dettes payées, les actionnaires reçoivent la part qui correspond à leurs titres et bénéficient même d'un dit « bonus de liquidation » si la part qui leur est versée est supérieure à leur apport initial.

Détachement de dividendes

Le dividende d'une action est une restitution à l'actionnaire d'une fraction du capital dont il est détenteur. Cette restitution peut se faire : - en numéraire (l'entreprise rend de l'argent à l'actionnaire) - en nature (actions de filiales ou tout autre actif détenu par l'entreprise) - en actions de l'entreprise (auto-détenues / par émission de nouvelles actions)

Un dividende versé en actions permet de donner le choix à l'actionnaire de percevoir le dividende en numéraire ou de l'utiliser pour racheter des actions de l'entreprise (avec une décote maxi de 10% par rapport au cours moyen des 20 dernières séances). Dans ce dernier cas, cela permet à l'entreprise d'atténuer sa sortie de trésorerie (on peut décomposer le dividende versé en un versement de dividende en numéraire suivi d'une augmentation de capital), et cela permet à l'actionnaire de réinvestir, sans frais de courtage, le montant du dividende dans l'entreprise.

Le versement d'un dividende ne constitue pas une rémunération de l'actionnaire : sa richesse avant et après le versement du dividende sera la même. Toutefois, l'annonce d'un dividende, de son mode de versement et de son montant sont des signaux qui peuvent faire varier le cours (délai de rachat par exemple).

Exemple :

VEOLIA ENVIRONNEMENT (VIE/FR0000124141) au cours de 10,62 euro détache le 20 mai 2013 un dividende de 0,70 euro par action, soit 9,92

Vous pouvez percevoir ce dividende, soit : - en numéraire et en euros (à partir du 14 juin 2013) - en actions nouvelles à un prix unitaire de 8,51 euros.

Si le montant du dividende ne correspond pas à un nombre entier d'actions, vous recevrez au choix le nombre d'actions immédiatement supérieur ou inférieur, complété d'une soulte en espèces.

Votre instruction éventuelle doit nous parvenir au plus tard le 4 juin 2013 (sans réponse de votre part, ce dividende vous sera versé en espèces)

En PEA, les dividendes dactions sont versés sur le compte espèces dédié du PEA où ils pourront alors être réinvestis et ne sont pas soumis (en tant que tel) à limposition comme sur un compte titres classique. Ils seront soumis indirec- tement avec la plus-value globale du PEA.

Le taux de distribution permet de voir si l'entreprise est généreuse ou non. Il consiste à mettre en rapport le montant des dividendes distribués avec le bénéfice de l'entreprise. Certaines entreprises se fixent par avance un taux de distribution du résultat, de 50% par ex. Le résultat étant très variable, on ne sait pas de quel montant il sera. D'autres entreprises, plutôt que de se fixer un taux de distribution, préfèrent proposer à leurs actionnaires une progression régulière de leurs dividendes à long terme. Ainsi, l'entreprise s'arrangera pour trouver un taux de croissance du dividende tel que le dividende augmentera très peu lors d'une année exceptionnelle en termes de résultats, mais surtout, pour qu'il continue à augmenter même si l'entreprise fait des pertes passagères. Chaque actionnaire peut ainsi, en fonction de son tempérament et de l'importance qu'il accorde aux dividendes, choisir l'entreprise qui propose la politique de distribution qui lui convient.

Il est possible de trouver l'historique des détachement de dividende des sociétés sur :

http://www.tradingsat.com/dividende/archives-1.html

Il est possible de connaitre la date de détachement de dividende d'une action sur :

Spéculation

On peut distinguer la spéculation de l'investissement par la rapidité des transactions, inférieure à quelques jours, voire à quelques heures. L'investissement se veut ancré dans une perspective de plus long terme, et s'intéressera davantage aux fondamentaux qu'aux évènements susceptibles d'influer sur les cours à court terme seulement. En outre, le spéculateur jouera aussi bien à la hausse qu'à la baisse (en prenant des positions de vente à découvert) tandis que l'investisseur ne table que sur une appréciation de son investissement.

Volatilité

La volatilité désigne l'amplitude des fluctuations du cours d'un titre. Plus le titre est volatil, plus ses variations sont importantes, à la hausse comme à la baisse. La volatilité est exprimée d'un point de vue statistique par la valeur d'un coefficient appelé coefficient bêta. En pratique, elle mesure le degré de risque d'un titre financier.

OPA (Offre publique d'achat)

C'est une opération qui consiste pour une personne morale ou physique à faire savoir publiquement qu'elle souhaite acheter tout ou partie des titres donnant accès au capital (actions, OCA, ORA.) d'une autre société. L'acheteur dépose un projet à l'AMF. Euronext Paris suspend la cotation des titres concernés. L'AMF examine les conditions de recevabilité de l'offre, donne (ou non) un avis de recevabilité et vérifie la qualité de l'information donnée aux investisseurs avant de délivrer son visa. Lorsque l'AMF publie sa décision de recevabilité et délivre son visa, Euronext Paris publie un avis comportant le calendrier de l'offre.

OPR (Offre publique de retrait)

Une OPR a pour but de retirer une société du marché financier par l'acquisition des titres des actionnaires minoritaires d'une société, en général par l'actionnaire majoritaire. Le cas se présente lorsque le flottant de la société a été réduit à moins de 5 %, lorsque les statuts d'une société sont modifiés (par exemple une société anonyme qui se transforme en société en commandite par actions), ou dans le cas de la cession des principaux actifs. L'OPR peut être demandée par un actionnaire minoritaire.

Les piliers de lanalyse technique : le support et la résistance

Les lignes de tendance : un outil essentiel pour surfer sur la tendance

https://www.lynxbroker.fr/bourse/trading/analyse-technique/analyse-des-tendances/ligne-de-tendance/